低炭素住宅とは?

〝低炭素住宅とは、二酸化炭素の排出削減を手助けする、エコ住宅のことです〟

東日本大震災を契機とするエネルギー需要の変化や国民のエネルギー利用・地球温暖化問題に関する意識の高まりを受けて、特に多くの二酸化炭素が排出される地域である「都市」における低炭素化を促進するために、「都市の低炭素化の促進に関する法律」(エコまち法)が制定されました。

「低炭素住宅」として認定されれば、「各種減税」や「容積率の緩和」などの優遇措置が受けられます。

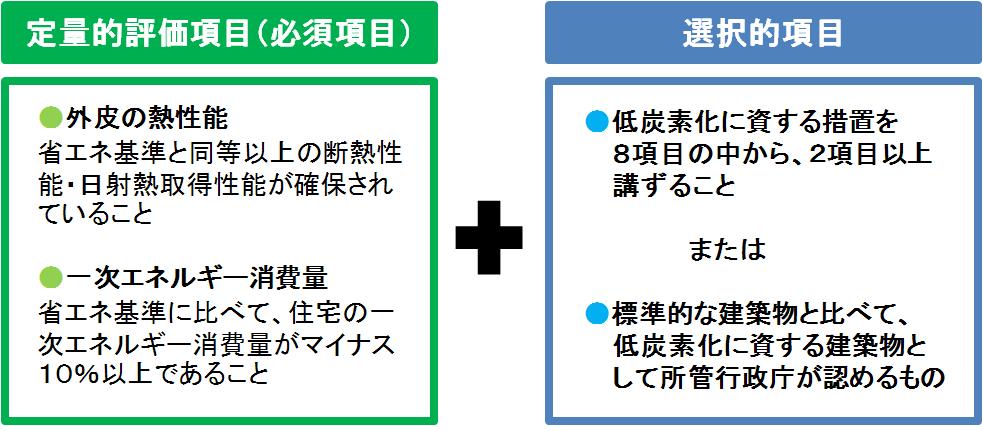

低炭素住宅として認定されるためには、市街化区域等内であり、外皮性能の省エネルギーへの適合に加え、一次エネルギー※消費量が省エネルギー基準よりも10%削減できること、低炭素化対策を採用していることが要件となります。

※自然に存在するままの形でエネルギー源として利用されているもので、石油・石炭・天然ガスなどの化石燃料、水力・太陽光・原子力燃料・地熱などの自然エネルギーのこと。

これに対し、電気・ガソリン・都市ガスなど、一次エネルギーを変換や加工して得られるエネルギーのことを二次エネルギーといいます。

-認定基準について-

選択的項目の詳細

-低炭素建築物認定制度における優遇措置について-

〇税制優遇

〈1〉所得税

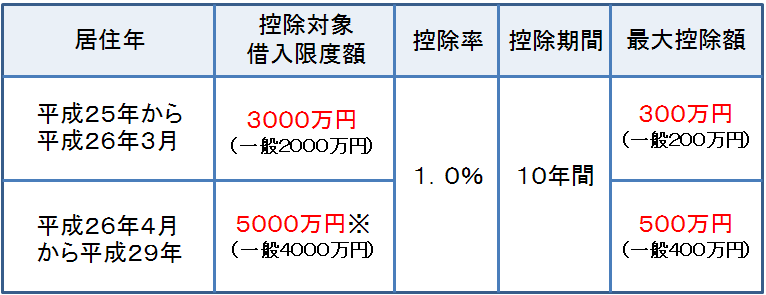

◆住宅ローン減税

※5,000万円の控除対象限度額は、当該住宅所得に係る消費税率が8%または10%の場合に限って適用されます。このため、消費税の経過措置により旧税率(5%)が適用される場合は、平成26年4月以降の入居であっても3,000万円が控除対象借入限度額となります。

◆投資減税型の特別控除(平成26年4月1日から平成29年12月31日までに入居したものが対象)

居住者が、都市の低炭素化の促進に関する法律に規定する認定低炭素住宅の新築等をして、居住のように供した場合には標準的な性能強化費用相当額*(上限650万円※)の10%相当額を、その年分の所得税額から控除(当該控除をしてもしてもなお控除しきれない金額がある場合には、翌年分の所得税額から控除)する。

*標準的な性能強化費用相当額とは、43,800円に床面積を乗じて得た金額とする。

※650万円の控除対象限度額は、当該住宅取得に係る消費税率が8%または10%の場合に限って適用されます。このため消費税率の経過措置により旧税率(5%)が適用される場合は、平成26年4月以降の入居であっても500万円が性能強化費用相当額の上限となります。

主な要件

①その者が主として居住の用に供する家屋であること

②住宅の引き渡し又は工事完了から6ヶ月以内に居住のように供すること

③床面積が50㎡以上あること

④店舗等併用住宅の場合は、床面積の1/2以上が居住用であること

⑤借入金の償還期間が10年以上あること(住宅ローン減税のみ)

⑥合計所得金額が3,000万円以下であること

〈2〉登録免許税(※平成26年3月31日までに取得した者が対象)

主な要件

①その者が主として居住の用に供する家屋であること

②住宅の新築又は取得から1年以内に登記をすること

③床面積が50㎡以上あること

〇金利優遇(住宅について)

住宅ローン【フラット35】Sエコ(金利Aプラン)の省エネルギー性の基準に「認定低炭素住宅」が追加されました。

フラット35の金利から当初10年間0,3%引き下げられます。

〇容積率の緩和

低炭素化に資する設備(再生利用可能エネルギーと連係した蓄電池、コージェネレーション設備等)について、通常の建築物の床面積を超える部分は、容積率算定時の延べ面積に算入されません。(1/20を限度)

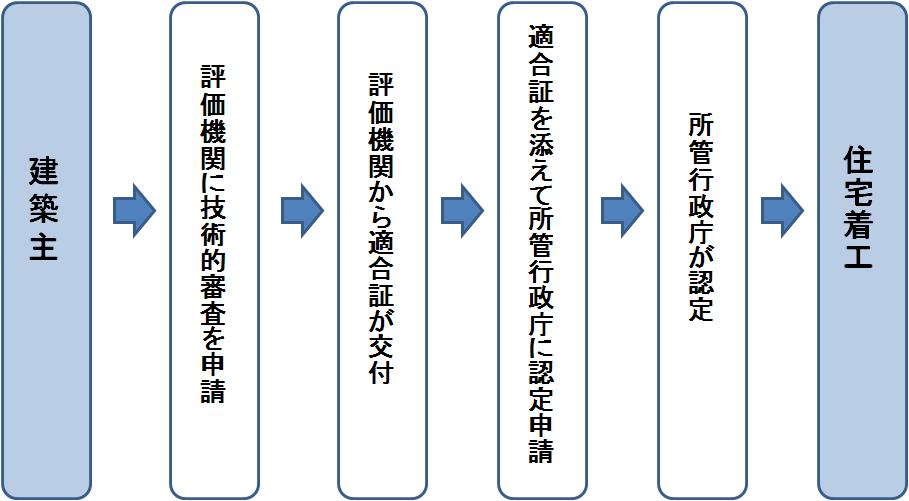

〇認定の流れ